Алексей Басов (РВК): «Вирус исчезнет, прогресс останется. Для венчура кризис — трамплин»

Инвестраунды, сделки M&A и IPO переносятся, не успевшие выйти в плюс стартапы банкротятся. У этого кризиса уже есть жертвы на венчурном рынке. О том, как события будут развиваться дальше, The Bell поговорил с инвестиционным директором Российской венчурной компании (РВК) Алексеем Басовым.

«Выходы и инвестиции не отменяются»

— Представим фантастический сценарий: через месяц пандемия заканчивается. Как она уже сказалась на венчурном рынке?

— Когда вы переживаете катастрофу, время течет медленно, месяц кажется вечностью. Но для венчурного рынка месяц — маленький срок. Горизонты планирования фондов и большинства компаний, в которые они инвестирует, исчисляются годами. Средний срок жизни фонда — десять лет. За это время может произойти не один серьезный кризис. И это учитывается в стратегии. Внезапно возникающие страновые риски влияют на поведение инвесторов гораздо сильнее.

Сейчас я практически ежедневно провожу совещания с нашими фондами и вижу, что у большей части портфельных компаний нет серьезных сложностей. Связано это с тем, что почти все они находятся на достаточно раннем этапе развития. У кого-то еще вовсе нет выручки, у кого-то она не играет существенной роли в реализации бизнес-стратегии.

Фонды тоже не испытывают проблем, потому что большая часть инвесторов — это институты развития, корпорации или крупные частные инвесторы.

— А другие игроки: большие и маленькие компании, стартапы? Мы видим, что переносятся IPO, откладываются или вовсе отменяются поглощения. Одна из последних новостей с российского рынка: «Яндекс.Такси» передумало покупать сервис «Везет», своего крупнейшего конкурента в регионах…

— Соглашусь. Планы вынуждены корректировать те компании, которые зависят от текущих бизнес-показателей. Конечно, они сейчас [почти] у всех падают. Сейчас сложно определить цену актива. Многие, очевидно, должны подешеветь. Но я не думаю, что все это окажет серьезное влияние на экономику даже внутри года. Выходы и инвестиции не отменяются, а откладываются. То же самое с запуском новых проектов.

— Вернемся в начало года. Ожидалось, что 2020-й в любом случае будет сильно отличаться от довольно безумного 2019-го. Средние значения раундов в 2019 году были высокими, как никогда до этого. Флагманом был SoftBank. Но во второй половине года он начал сыпаться. Есть ощущение, что мы наблюдаем смену цикла?

— Есть очевидный цивилизационный тренд: технологическое переоснащение большинства отраслей. На этом сидят все венчурные фонды, все технологические предприниматели. Внутри этого тренда есть циклы, формируются микропузыри.

В 2019 году действительно спрос начал охлаждаться, произошла переоценка ценностей. Инвесторы поменяли отношение к компаниям с неподтвержденной, плохо сходящейся финансовой моделью. Маркером этого стали не самые удачные IPO Uber, Lyft и еще нескольких компаний, отмена IPO WeWork.

Но циклы на венчурном рынке сменяют друг друга достаточно регулярно, буквально каждые несколько лет. В какой-то момент возникает очарование новыми технологиями и компаниями, которые устраивают вокруг них шоу, потом аппетит к риску временно пропадает.

Наверное, в 2020 году и без кризиса цифры могли бы оказаться более скромными. Происходят тектонические изменения в структуре глобального венчурного рынка. Он становится все более и более зрелым, это выражается в доминировании крупных игроков. Большое становится еще больше, маленькое — еще меньше. Растут средние чеки и увеличиваются размеры фондов, таких игроков, как тот же SoftBank, корпораций, любящих стричь газон, то есть брать компании на ранних стадиях, но сокращается присутствие бизнес-ангелов и фондов посевных инвестиций.

Венчурный рынок в этом плане похож на любую другую отрасль. В конце концов на нем останется ограниченное число сверхкрупных игроков. Для маленьких места останется не так много — может быть, около 30%.

Но динамика, повторюсь, мне видится стабильной. То, что происходит сейчас, в долгосрочной перспективе откроет для венчурного рынка новые возможности. Сейчас это предмет размышлений специалистов, активных участников рынка. Государства, корпорации, другие крупные консервативные, заскорузлые игроки по всему миру получают невероятную прививку цифровизации. Они вынуждены быстро реформироваться. Никакие евангелисты не добились бы такого эффекта даже за несколько лет.

Государства научились проводить совещания и даже принимать законы дистанционно. Корпорации наконец-то переводят документооборот в электронный формат, отказываются от огромного количества ритуалов. Вирус исчезнет, а прогресс останется. Объем изменений таков, что он наверняка освободит целые рыночные ниши для новых игроков и опрокинет старых. Разве что с появлением компьютеров или сотовой связи я могу это сравнить.

— Очень оптимистично. Я вот слышал от знакомых, что не все российские госкомпании перестраиваются. Внутренними правилами дистанционная работа большинства сотрудников не предусмотрена — они и не работают. Ушли на каникулы…

— Это интересно. Мы общаемся с огромным количеством очень крупных компаний. РЖД, «Росатом»... Мы взаимодействуем с министерствами, московской мэрией, другими органами власти. Все активно работают в новом формате, даже более интенсивно. Точно такие же видеоконференции: сидят парни в майках, но не обычные менеджеры, а заместители министров.

«У нас достаточно бедный рынок с точки зрения ролей»

— Давно хотел задать вам один вопрос о российском венчуре. Хорошей статистики по нему нет. В последние годы стало принято ориентироваться на регулярное исследование, которое вы заказываете.

— Не совсем заказываем. Есть два исследования, которые имеют отношение к РВК. Одно мне нравится, другое — нет.

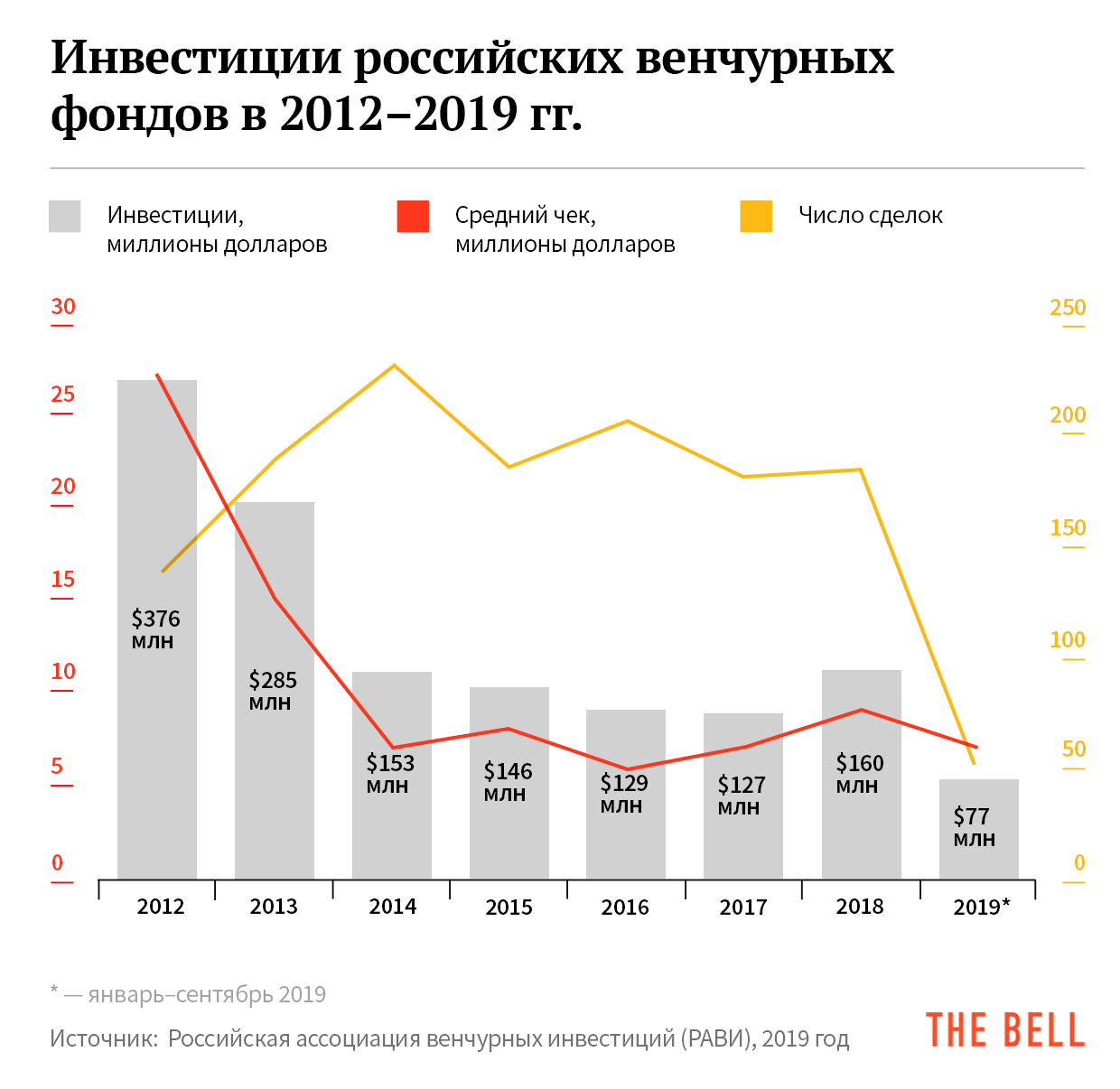

— Я об исследованиях, которые потом в издании Inc. выходят. Последнее показало падение российского рынка в 2019 году более чем в два раза. Действительно такое сильное падение было?

— Нет, рынок вырос. И об этом говорится в другом исследовании, которое мы делали вместе с PwC. Это видно по большому количеству признаков.

Во-первых, за первую половину 2019 года рынок точно вырос — практически в два раза. И маловероятно, чтобы вторая половина года показала настолько ужасающую динамику. Было большое количество разнообразных опросов, экспертных интервью. Все инвесторы рассказывали о новых фондах, новых сделках.

У исследования, о котором вы говорите, есть методологические ограничения, за которые я довольно активно коллег критиковал. Они, например, не учитывали зарубежные сделки, корпоративные. Из 24 сделок РВК они посчитали, кажется, девять.

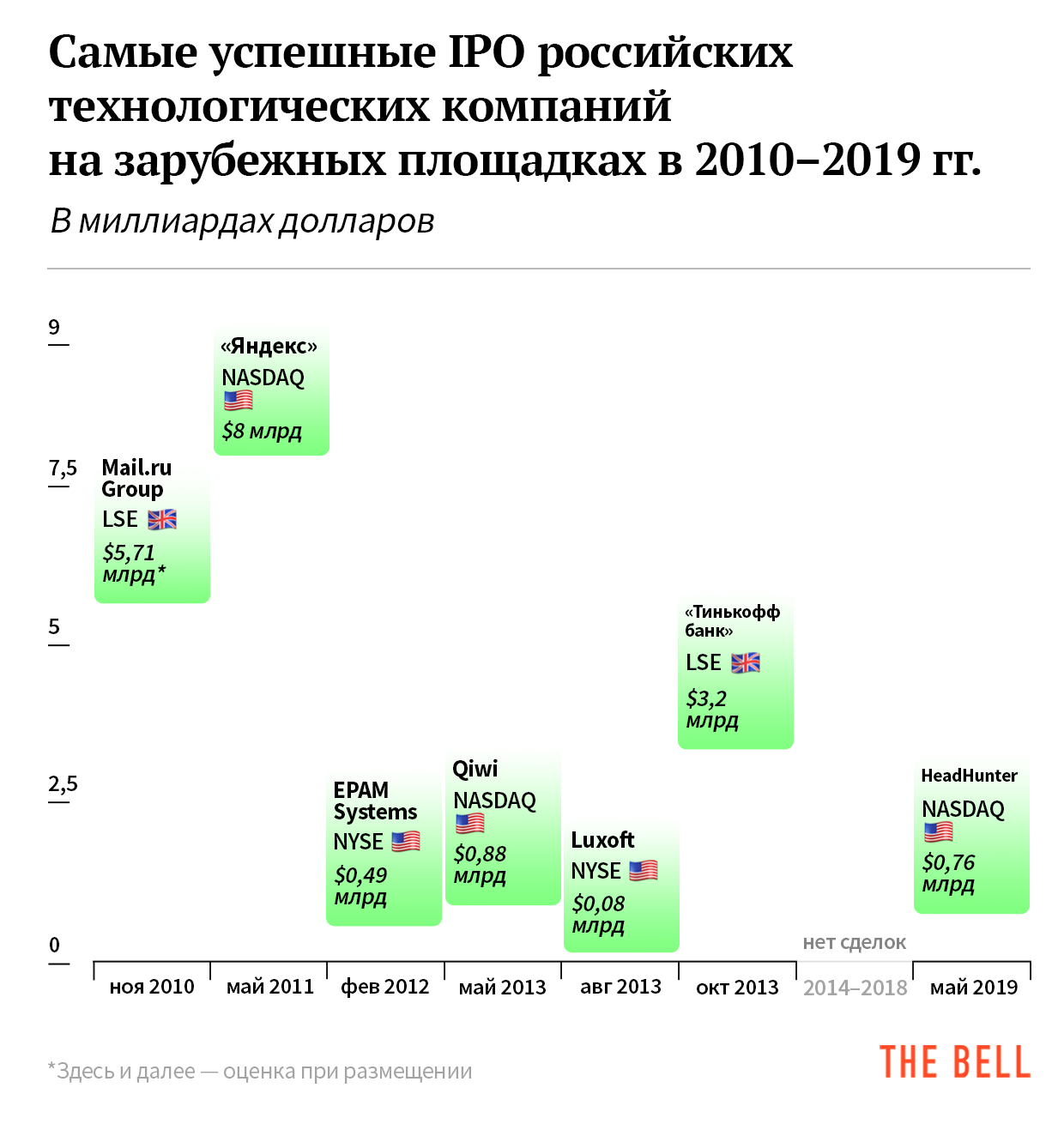

Фактически это исследование не всего рынка, а в основном сегмента частных ранних инвестиций. Не учтено IPO HeadHunter в Нью-Йорке. Хотя это тоже событие для венчурного рынка. Задача венчурного инвестора — поймать хорошую компанию, когда она стоит дешево, и сидеть в ней до упора, до тех пор пока она не наберет максимальную стоимость. Желательно дождаться проведения IPO.

А то, что именно сделок на ранних стадиях стало меньше, это иллюстрация процесса, о котором я рассказывал раньше. Все большую роль начинают играть более крупные компании, более крупные игроки. И это нормально — наш рынок эволюционирует в русле общемирового тренда.

— Каким вам виделось развитие рынка до начала кризиса?

— Мы ожидали, что рынок продолжит расти, что существенным драйвером роста станут корпорации. В пайплайне РВК более десяти фондов с крупными корпорациями, которые находятся на этапе структурирования.

Безусловно, сейчас эти планы наверняка скорректируются, но все равно на рынок неизбежно выйдет целый пласт новых игроков, которые составят качественную конкуренцию существующим, прежде всего — частным фондам. И это хорошо. Потому что корпоративные фонды могут предложить много такого, чего не могут предложить частные. Это создает правильный ролевой расклад. У предпринимателя появляется выбор, откуда привлекать деньги.

В среднесрочной перспективе мы ждали присоединения к венчурному рынку новых институциональных инвесторов — таких как негосударственные пенсионные фонды и страховые компании. Эти новые инвесторы смогут наполнить рынок длинными деньгами. В развитых странах они играют значимую роль, держат десятки процентов венчурного рынка. В России есть законодательные ограничения, но они не такие существенные. И немало институтов развития работают уже пару лет над снятием этих барьеров. Год-два — и их не будет.

И еще мы очень ждем появления конкуренции в сегменте фондов фондов. Сейчас в жанре у нас один игрок: РВК. Для сравнения, в Китае фондов фондов — десятки. Довольно активная дискуссия по этому поводу уже ведется, она даже дошла до президента.

— Об этой дискуссии очень хочется поговорить. Не так давно Владимир Путин и Михаил Мишустин встретились с Аркадием Воложем («Яндекс»), Александром Галицким (Almaz Capital), Леонидом Богуславским (RTP Global) и Кириллом Дмитриевым (РФПИ). И Александр Галицкий на этой встрече, как я понял, раскритиковал существующие корпоративные фонды и предложил вместо них как раз сделать еще один фонд фондов. Что вы думаете об этом предложении, о критике?

— Мне не кажется, что он критиковал.

— Ну он говорил, что корпорации со стартапами работать не умеют и не очень готовы учиться. Значит, не нужно делать на это ставку. Наверное, так будет точнее.

— Это ясно. Но здесь важно отметить, что, например, мы поднимаем не только корпоративные фонды. В портфеле РВК порядка 30 фондов. Только часть — корпоративные. Есть государственные, есть чисто частные. Это не наша исключительная специализация — корпоративные фонды. Но поскольку корпорации играют все большую роль в экономике, нам кажется, что их фонды будут существенным драйвером роста рынка.

Понятно, что Александр [Галицкий] — представитель частных фондов. Его миссия — конкурировать с корпоративными фондами. Для нас, как института развития и фонда фондов, это два равнозначных типа профессиональных игроков. От конкуренции между ними во многом зависит здоровье рынка.

У каждого типа игроков есть плюсы и минусы. У частников это гибкость, харизма фаундеров, возможность многие процессы проводить очень быстро через личное взаимодействие. В тебя инвестировал Александр Галицкий, ты с ним можешь общаться, он у тебя сидит в совете директоров, делится своей мудростью и колоссальным опытом.

C корпоративными фондами работа строится иначе. Портфельная команда будет взаимодействовать не с харизматичным предпринимателем, а с командой менеджеров, которая за 10 лет обновится два-три раза, это неизбежно. Однако корпорация компенсирует это доступом к своему технологическому стеку, инфраструктуре, клиентской базе, рынкам, которые она контролирует или в которых участвует. Зачастую это гораздо важнее денег, связей и даже опыта, которые может предложить частный фонд.

Корпоративные и частные фонды — это как гипермаркеты и супермаркеты шаговой доступности. Форматы абсолютно разные, у каждого свои плюсы и минусы.

— Что вы думаете о модели фонда фондов, которую описал Александр Галицкий? Если коротко: пускай госкорпорации объединяются и выбирают некую управляющую компанию, частную, которая будет распоряжаться их деньгами.

— Ну да. Фактически это такой мультикорпоративный фонд фондов, нацеленный на ряд сегментов, релевантных их интересам. Насколько я знаю, подобную модель пытается сейчас обсудить с сообществом РСПП. Это очень разумная, логичная конструкция. Если такой фонд фондов сосредоточится на сегментах, которые не охвачены существующими институтами развития, места таким игрокам на нашем рынке вполне хватит.

— Какие еще возможны конструкции?

— Сейчас у нас достаточно бедный рынок с точки зрения ролей. Практически нет инвестбанков, мало инвестиционных бутиков, практически нет посредников, венчурных партнеров.

— То есть все как в других секторах экономики. Государства очень много, частных игроков — мало.

— Да, на развитых рынках государство играет скорее опосредованную роль. Но на старте именно государство везде было инициатором. Так что мы идем по тому же пути, что и рынки, на которые мы привыкли смотреть: Израиль, Китай, Америка.

В мандате РВК, например, прописано требование постепенного сокращения доли участия во всех фондах. Где-то к 2030 году наша средняя доля должна уменьшиться относительно той, которая была на старте, и даже той, которая есть сейчас. Это означает, что государство и у нас планирует постепенно сокращать прямое участие в финансовой поддержке венчурного рынка.

«Кризис может стать трамплином»

— Есть еще такая проблема у российского рынка: инвесторам некуда выходить. Окей, ты инвестировал в кого-то, а что дальше? HeadHunter удачно разместился в Нью-Йорке, но это достаточно редкая история.

— У нас немало компаний, которые вышли на публичные площадки.

— В 2014–2018 годах не было ни одного IPO. В 2019-м — только HeadHunter. В начале 2010-х — да, это было обычное дело.

— Здесь не спорю.

— Были ожидания, что в 2020 году компании начнут опять размещаться. В том числе в России. Наконец у нас частные инвесторы пришли на фондовую биржу. В нынешних условиях это уже не очень актуально.

— Это верно, да.

— Частью глобального рынка Россия не является. То есть рассчитывать иностранным инвесторам что-то российское продать тоже достаточно наивно. Какие-то есть хорошие перспективы?

— Скажу так: инвесторам всегда будет не хватать двух вещей: проектов для входа и возможностей для выхода. Это нормально. А предпринимателям всегда не хватает хороших инвесторов.

В то же время мы видим, что ситуация сильно улучшилась даже за последние пять лет. У нас корпорации научились покупать. Сейчас никого не удивляет покупка компаний «Ростехом», «Росатомом» или «Ростелекомом». До этого покупали только так называемые интернет-холдинги. И то — вяло. Они исповедовали парадигму поддержки внутреннего предпринимательства.

— Еще один вопрос о зарубежных инвесторах. Санкции, дело Baring Vostok, дело Nginx поставили точку в этом вопросе? Никто не придет?

— Почему? Это же бизнес. Деньги как вода. Они будут течь. Так же как и предпринимательская энергия, как желание поменять мир. Конечно, факторы, которые вы назвали, не сказываются хорошо на инвестиционном климате. Но точно не останавливают развитие. Возможно, закладываются какие-то новые сценарии в юридическую документацию. Возможно, увеличивается премия за страновой риск. Это нормально.

— Последний вопрос. Какой у вас самый оптимистичный прогноз на 2020 год?

— Это сложный вопрос. [Пандемия в разгаре.] На фоне того, что сейчас происходит и еще произойдет, бодрые заявления могут выглядеть не очень уместно. Но я могу сказать, что, как бы драматично ни развивались события, к концу года экономика должна отыграть большую часть потерь. Например, в свежем исследовании McKinsey сказано, что мы даже не получим минуса.

Для венчурного рынка хороший сценарий состоит в том, что кризис может стать трамплином для большого количества компаний и фондов. Сейчас кардинально повышается значимость новых технологий, дистанционного взаимодействия. Возможно, мы увидим здесь рождение новых чемпионов. А государство поймет, насколько важно эффективно взаимодействовать с рынком, использовать те возможности, которые дает кризис.