Китайский инвестиционный путь. Как работает разделенный на резидентов и нерезидентов рынок акций

Российский фондовый рынок открылся, но не для всех. Операции для нерезидентов по-прежнему ограничены, они не могут продавать свои бумаги. В то же время ЦБ обсуждает разделение рынка акций на резидентский и нерезидентский, сообщали Forbes и The Wall Street Journal. Такую сегментацию нельзя назвать беспрецедентной, она напоминает китайскую модель, говорят эксперты. Рассказываем, что ждет при таком сценарии российский рынок акций и как работает китайский.

Как может измениться российский рынок

ЦБ обсуждает возможность создания двух рынков акций, чтобы предотвратить панику среди российских инвесторов после открытия бирж, когда нерезиденты начнут массово выходить из активов, писал Forbes со ссылкой на источники. Один из них рассказал, что для этого будут использоваться счета типа C, на которые будут зачисляться бумаги иностранных инвесторов.

ЦБ объявил о введении режима счетов типа С еще 8 марта. Это специальные рублевые счета, вывод средств с которых может осуществляться только по ограниченному регулятором перечню оснований, например, для уплаты налогов или на покупку ОФЗ.

Пока непонятно, как такой механизм будет работать, отмечает начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Если в «рынке нерезидентов» не будет покупателя (а пока непонятно, откуда он возьмется), то увеличивается риск, что значительные пакеты акций могут перетечь в руки крупных российских покупателей за очень невысокую цену. Не всегда такой сценарий устроит государство, считает эксперт. В то же время и 1 трлн рублей от ФНБ для удовлетворения всех заявок на продажу от нерезидентов не хватит, потому что стоимость их пакетов кратно больше. Со временем проще постепенно открыть рынок, резюмирует Карпунин.

Разделение рынка акций на внутренний и внешний может защитить российских инвесторов, когда нерезидентам снова разрешат проводить операции с российскими ценными бумагами, считает ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин. «Иными словами, российский частный инвестор, купивший, скажем, акции “Газпрома” за рубли, сможет не опасаться того, что продажа этих бумаг крупным зарубежным фондом вновь обрушит их курс, так как нерезиденты будут торговать друг с другом на отдельном рынке», — пояснил он. При этом такое разделение рынка может привести к резкому снижению ликвидности и, как следствие, росту волатильности, что мы сейчас и видим, подчеркивает аналитик. Сыроваткин напоминает, что подобное разделение уже существует в Китае.

По всей видимости, ЦБ пойдет по китайскому пути, когда рынок будет разделен на резидентский и нерезидентский, согласен руководитель инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин. По его мнению, если так произойдет, то цены на локальном рынке на первом этапе будут выше, чем на нерезидентском, так как его поддержит ФНБ.

Пресс-служба ЦБ не ответила на запрос The Bell.

Как устроен китайский рынок акций

Китайский рынок акций глобально разделен на три вида: акции, которыми владеет государство, акции во владении у юридических лиц и акции, которые обращаются на рынке. Первые два вида по сути являются нерыночными, так как акции государства не обращаются, а акции юридических лиц обращаются ограниченно на внебиржевом рынке.

Рыночные акции также делятся на несколько типов. Разделение основано на таких характеристиках, как доступность резидентам и нерезидентам, место листинга и то, в какой валюте торгуются акции.

Акции типа A выпускаются компаниями, зарегистрированными в Китае. Они номинированы в юанях и торгуются на Шанхайской и Шэньчжэньской биржах. В 1990-х акции этого типа были доступны только гражданам Китая. В 2002 году доступ к ним частично приоткрыли иностранным инвесторам. По данным UBS на сентябрь 2019 года, нерезидентам принадлежало около 7,3% акций типа А, находящихся в свободном обращении на внутреннем фондовом рынке Китая.

В начале 1990-х Китай испытывал дефицит иностранной валюты. Поэтому в 1992 году китайские компании начали выпускать на Шанхайской и Шэньчжэньской биржах акции типа B, которые были номинированы в долларах США или гонконгских долларах. Долгое время они были доступны только нерезидентам, но в 2001 году ими разрешили торговать и китайским инвесторам.

В 2000 году в материковом Китае было 1088 публичных компаний (акции типа A и B), 114 из которых выпустили акции типа B, следует из данных Китайской комиссии по ценным бумагам (CSRC). К 2020 году число публичных компаний выросло до 4154, а число компаний, торгующих акциями типа B, упало до 93.

Важность акций типа B снижалась, так как появились другие бумаги, доступные для иностранных инвесторов. Компании, зарегистрированные на материковой части Китая и котирующиеся на зарубежных биржах, чаще всего на Гонконгской, вскоре начали выпускать акции типа H, номинированные в гонконгских долларах.

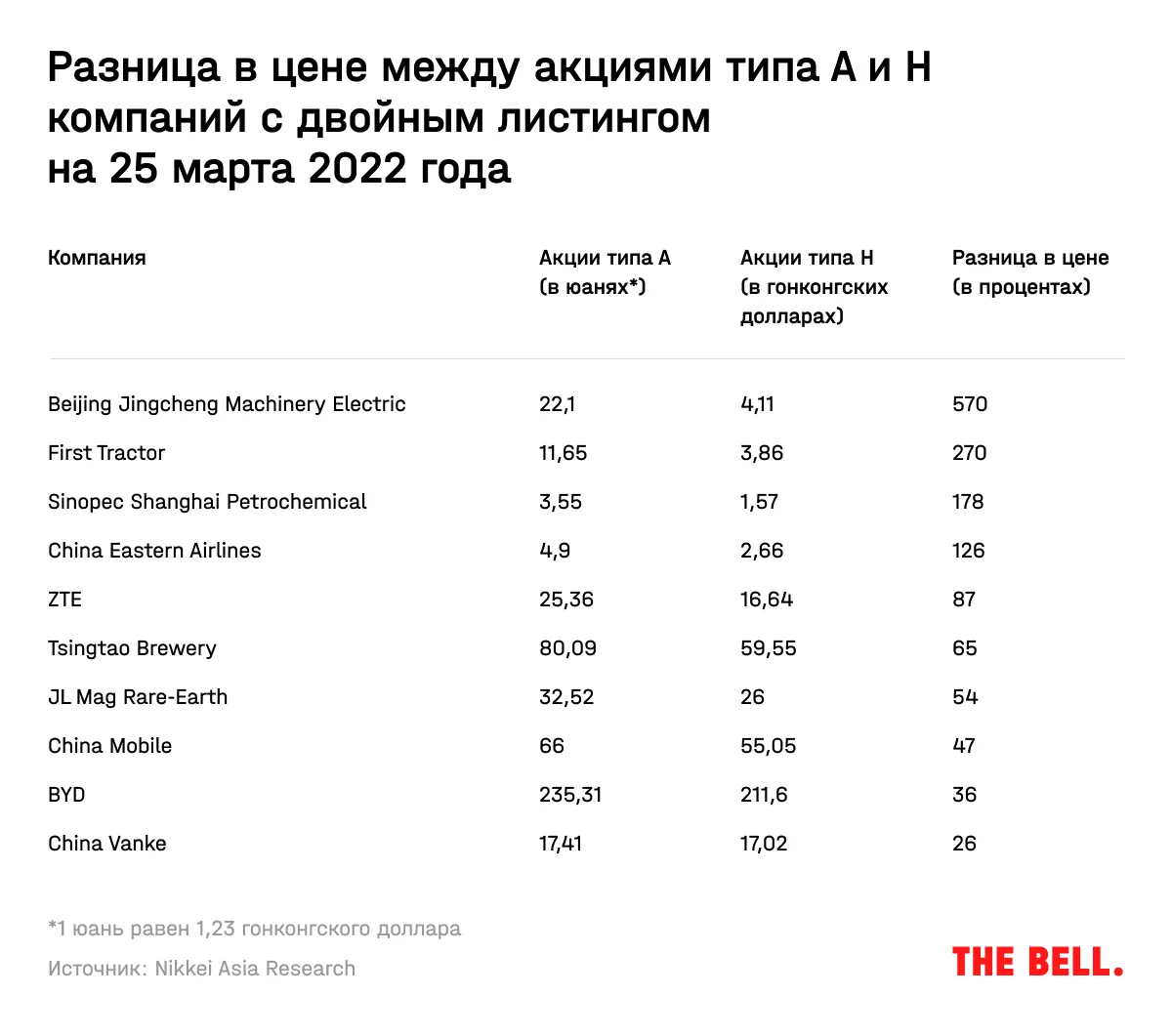

Между ценами на акции типа H и акции типа A, выпущенные одной компанией, могут быть существенные расхождения, показывают исследования. Акции A обычно торгуются с премией к акциям H. Существует множество гипотез, которые пытаются объяснить эту аномалию, — различия в регулировании рынков, ликвидности, составе инвесторов и их стиле инвестирования, асимметрия информации и т.д.

Акции типа A, B и H — это бумаги компаний, зарегистрированных на материковом Китае. Помимо них, есть также акции типа N — компаний, которые зарегистрированы в иностранной юрисдикции и торгуются преимущественно на американских биржах Nasdaq и NYSE, при этом получая большую часть выручки в Китае. К таким компаниям относится Alibaba, которая зарегистрирована на Каймановых островах (подробнее об этой схеме мы рассказывали здесь) и торгуется на Нью-Йоркской бирже. По аналогии существуют акции типа L (Лондонская биржа) и типа S (Сингапурская биржа). Акции типа Red chip — это бумаги компаний, которые, как Lenovo, торгуются на Гонконгской бирже, зарегистрированы за пределами материкового Китая, но частично принадлежат государству. Для акций типа P chips характерно все то же самое, только они принадлежат частному сектору. Ко всем этим бумагам иностранные инвесторы имеют доступ.

Такая сложная и «исключительно неуклюжая» структура фондового рынка Китая связана с тем, что он вырос из плановой экономики, где все предприятия принадлежали государству, считают авторы книги «Приватизируя Китай» Карл Уолтер и Фрэйзер Хоуи. На Западе, например, классификация акций определяется в соответствии с правами их держателей. В Китае же акции делятся по принципу отношения акционера к государству.

В декабре 1990 года начали работу Шанхайская и Шэньчжэньская биржи, на которых торговались акции типа A.

В ноябре 1991 года Shanghai Vacuum Electron Devices выпустила миллион специальных акций, номинированных в юанях, для иностранных инвесторов. В феврале 1992 года компания провела листинг на Шанхайской фондовой бирже, и ее бумаги стали первыми акциями типа B в Китае.

В июне 1993 года Tsingtao Brewery провела листинг в Гонконге, став первой китайской компанией, выпустившей акции типа H.

В августе 1994 года Shandong Huaneng Power Development вышла на Нью-Йоркскую биржу, став первой компанией, выпустившей акции типа N.

В марте 1997 года Beijing Datang Power Generation стала первой китайской компанией, которая вышла на Лондонскую биржу и выпустила акции типа L.

В мае 1997 года Tianjin Zhongxin Pharmaceutical Group стала первой компанией, которая выпустила акции типа S, разместившись на Сингапурской бирже.

В то же время разрастающаяся классификация акций свидетельствует о последовательной либерализации фондового рынка Китая. С каждым годом все более широкий круг инвесторов получает доступ к китайским бумагам. Если в 2000 году, по данным CSRC, доля нерыночных акций составляла 64%, то к 2020 году она снизилась до 14%.

В 2002 году власти Китая запустили программу Qualified Foreign Institutional Investor (QFII), которая открыла иностранным институциональным инвесторам крайне ограниченный доступ к акциям типа A. В 2011 году появилась расширенная программа RQFII, которая позволяла инвестировать, используя офшорные юани. В 2014 году была запущена программа Stock Connect, которая упростила связь между рынком материкового Китая и Гонконгской биржей.

Сегментированность китайского фондового рынка связана с намерением властей осторожно и постепенно проводить его либерализацию. Разделение же российского рынка акций будет резкой и вынужденной мерой, которая фактически направит его по пути, противоположному китайскому.