Меньше — не значит хуже. Что хорошего в компаниях малой капитализации

The Bell

Когда на рынке столько неопределенности, как сейчас, мало кто вспоминает о компаниях малой капитализации — потенциал их роста обычно больше, чем у корпораций, но вместе с ним больше и риски инвесторов. Но сейчас хорошее время присмотреться именно к этой категории: оценка small cap — на рекордно низком уровне. Почему так произошло, чего ждать от компаний малой капитализации дальше и на какие три акции можно обратить внимание инвестору, рассказывают Владислав Коломеец, FMVA, автор канала Kolomeets Investments в Seeking Alpha, и аналитик Анастасия Долгова.

Почему компании малой капитализации оказались недооценены?

Малой считается капитализация от $250 млн до $2 млрд. Как правило, это перспективные молодые компании, акции которых могут вырасти на порядки.

Раньше такие компании, как правило, торговались с премией к цене. Инвесторы учитывали, что у них больший, по сравнению с крупными компаниями, потенциал роста — удвоить выручку с $1 млрд до $2 млрд проще, чем с $50 млрд до $100 млрд. Но в последние 10 лет именно крупные корпорации стали бенефициарами глобализации, поскольку смогли передать часть производства на аутсорс в развивающиеся страны и снизить затраты.

Сейчас компании малой капитализации, или small cap, недооценены по нескольким причинам:

- их не покрывают крупные инвестбанки;

- на рынок за последние 10 лет пришло много розничных инвесторов, которые предпочитают инвестировать в знакомые бренды;

- популярность индексных фондов тоже внесла свой вклад, поскольку индексы в основном взвешены по капитализации;

- теперь этому способствует и сложная рыночная конъюнктура: компании малой капитализации — более рискованны, и это учитывается в цене.

Как итог в последние десять лет small cap росли хуже рынка. Индекс Russell 2000, который считается эталоном производительности компаний с малой капитализацией, значительно отставал от S&P 500, обеспечивая годовую доходность на уровне 8,9% против 12,6%.

Согласно исследованию Neuberger Berman, в первом квартале 2023 года на компании малой капитализации приходилось около 1,3% от общей капитализации фондового рынка США. Это близко к 100-летнему минимуму и значительно уступает историческому среднему значению.

Оценка компаний малой капитализации также на рекордно низком уровне. Как показывают данные WSJ, показатель P/E (ТТМ) за последние 12 месяцев составил 26,0, это вдвое ниже, чем годом ранее (46,1). Для сравнения: P/E индексов S&P 500 и NASDAQ 100 сейчас составляют 19,7 и 31,3 соответственно. Если опираться на данные iShares от BlackRock, текущий коэффициент P/E Russell 2000 ETF –– 10,9, что предполагает значительную недооценку.

Оба источника авторитетны, их единственное отличие в подходах. iShares исключает из расчета убыточные компании, а WSJ –– нет. На наш взгляд, данные WSJ в большей степени отражают реальную картину, поскольку подсчитано, что около 43% компаний из индекса Russell 2000 не генерируют чистую прибыль. В этом же заключается его основной недостаток. В составе S&P 500 только 4,4% таких компаний. Однако, как в первом, так и втором случае видно, что компании с малой капитализацией торгуются ниже своей справедливой стоимости.

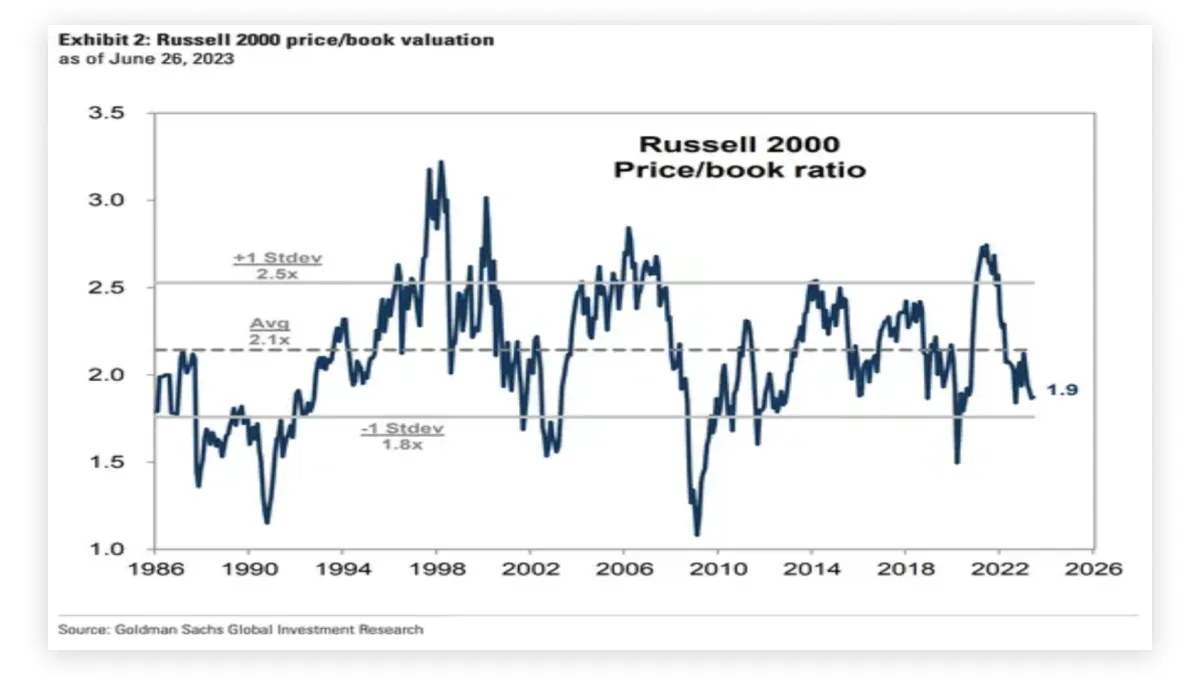

Исходя из соотношения рыночной цены к балансовой стоимости (P/B) также видно, что фирмы из индекса Russell 2000 торгуются значительно дешевле своих исторических максимумов –– 1,9. P/B S&P 500 гораздо больше –– 4,3, что говорит об относительной недооцененности малых компаний.

Основная причина более низких оценок компаний с малой капитализацией состоит в том, что они, как правило, более чувствительны к взлетам и падениям экономики, а это значит, что растущие ожидания рецессии особенно сильно ударили по этой группе.

По словам Уэйда О’Брайена, управляющего директора Cambridge Associate, компании с малой капитализацией исторически торговались с небольшой премией, а сейчас дисконт по сравнению с корпорациями составляет 30–35%. При этом стоимость многих small cap по-прежнему имеет прочную фундаментальную основу и теперь их можно купить по справедливой цене, считает он.

Что дальше

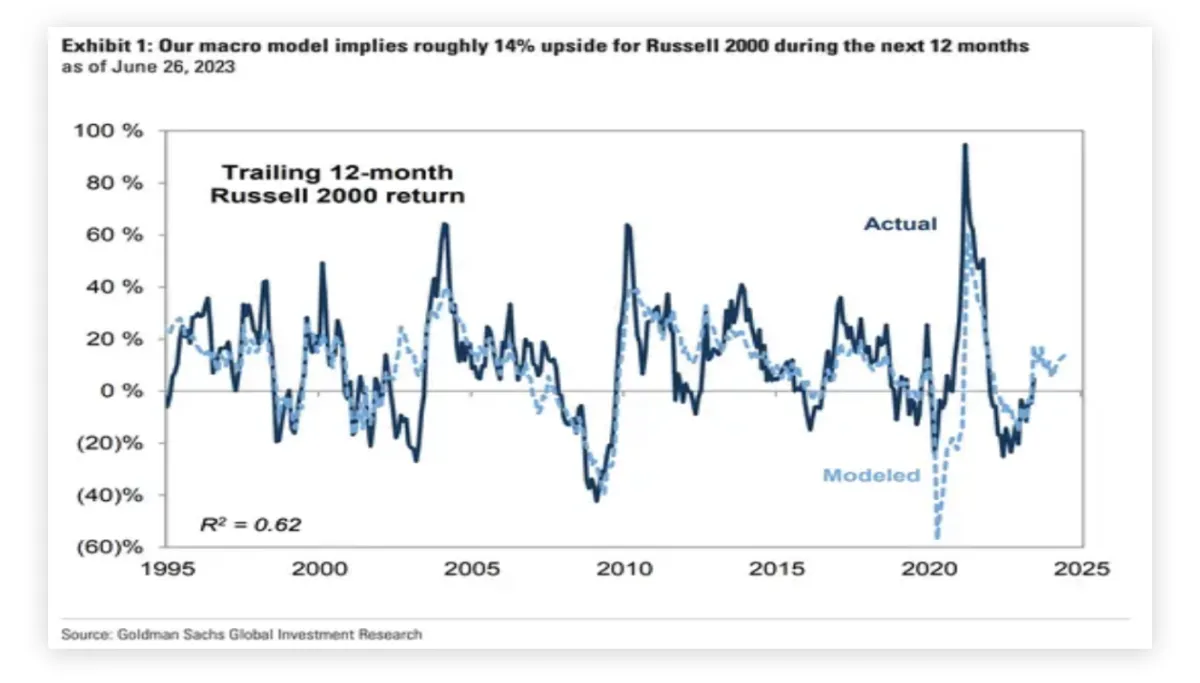

В Goldman Sachs считают, что в течение следующего года Russell 2000 может превзойти S&P 500. Индекс компаний с малой капитализацией должен вырасти на 14% в течение следующих 12 месяцев, а S&P 500 — только на 9%. Модель, на основе которой строятся прогнозы Goldman Sachs была довольно точной долгое время. Как показывает практика, зачастую реальная доходность либо превосходила ожидания аналитиков, либо совпадала с ними.

Аналитики выделяют три основных препятствия, с которыми столкнутся фирмы Russell 2000.

Рост процентных ставок. Компании небольшой капитализации более уязвимы к ужесточению денежно-кредитной политики, поскольку чаще развиваются за счет привлеченного заемного капитала. Учитывая, что ФРС может продолжить повышать процентную ставку, это увеличивает давление, так как треть фирм индекса Russell 2000 имеет плавающую ставку. В среднем чистый долг равен 3,3-кратному показателю EBITDA, в то время как у компаний из S&P 500 этот показатель составляет только 0,5.

Экономический рост. Russell 2000 крайне чувствителен к росту ВВП, и дальнейшее повышение прогнозов роста выглядит маловероятным, пока ФРС продолжает снижать инфляцию.

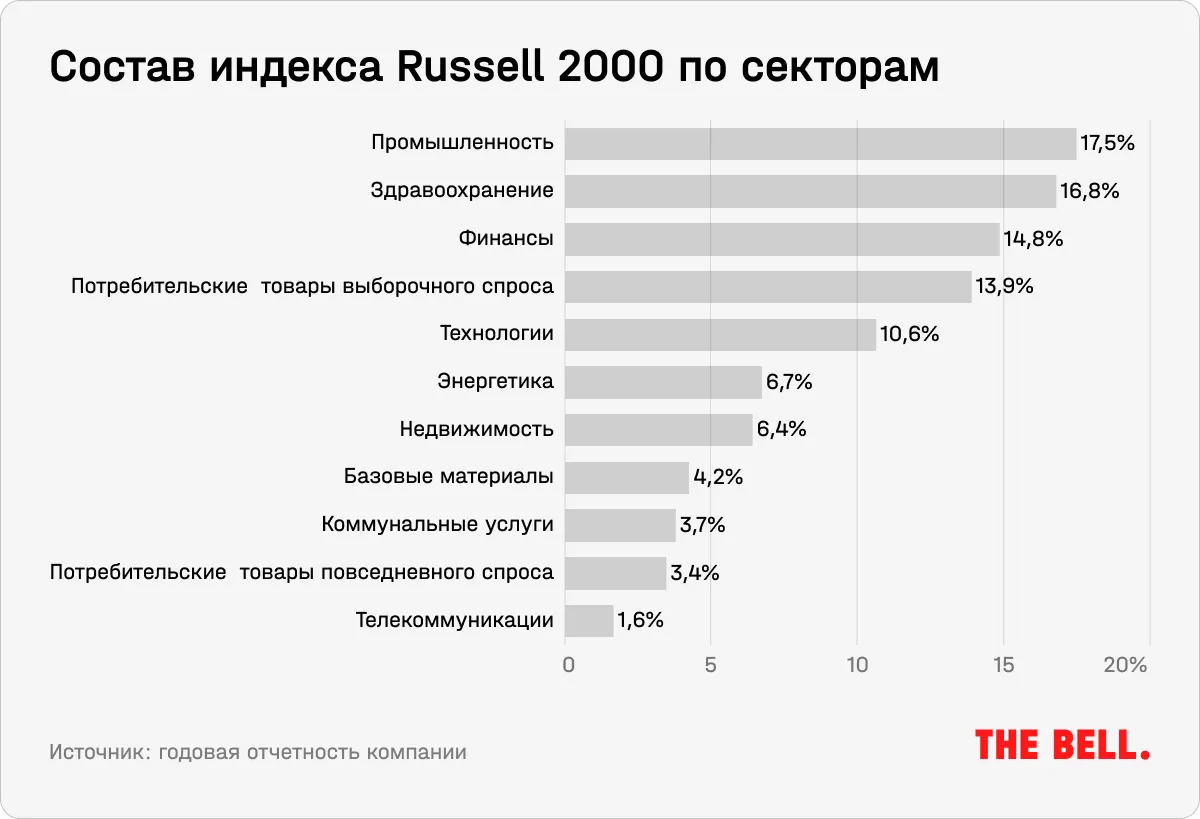

Состав. Как отмечают в Goldman Sachs, в Russell 2000 входит множество региональных банков, компаний с уклоном в недвижимость и биотехнологии. Учитывая турбулентность на этих рынках, в будущем может произойти дальнейшее сокращение прогнозов по доходам.

На какие компании обратить внимание

Многие компании малой капитализации убыточны — и к тому же, обладают высокой долговой нагрузкой. Поэтому инвестировать в фонды, следующие за индексом Russell 2000, может быть не лучшей идеей. Однако компании с маржинальностью выше средней, сильным свободным денежным потоком и устойчивыми доходами могут оказаться привлекательными в текущих условиях. Мы выбрали три из них.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.