Из-за ограничений на операции с долларами и евро в последние месяцы резко вырос интерес частных инвесторов к юаню: если в январе они проводили с китайской валютой единичные сделки, то за три последующих месяца — приобрели на бирже юани на общую сумму 27,3 млрд рублей, подсчитали в ЦБ. Чтобы понять, может ли юань стать полноценным средством диверсификации, стоит разобраться, как Китай контролирует юань и какие у него перспективы на Мосбирже.

История юаня

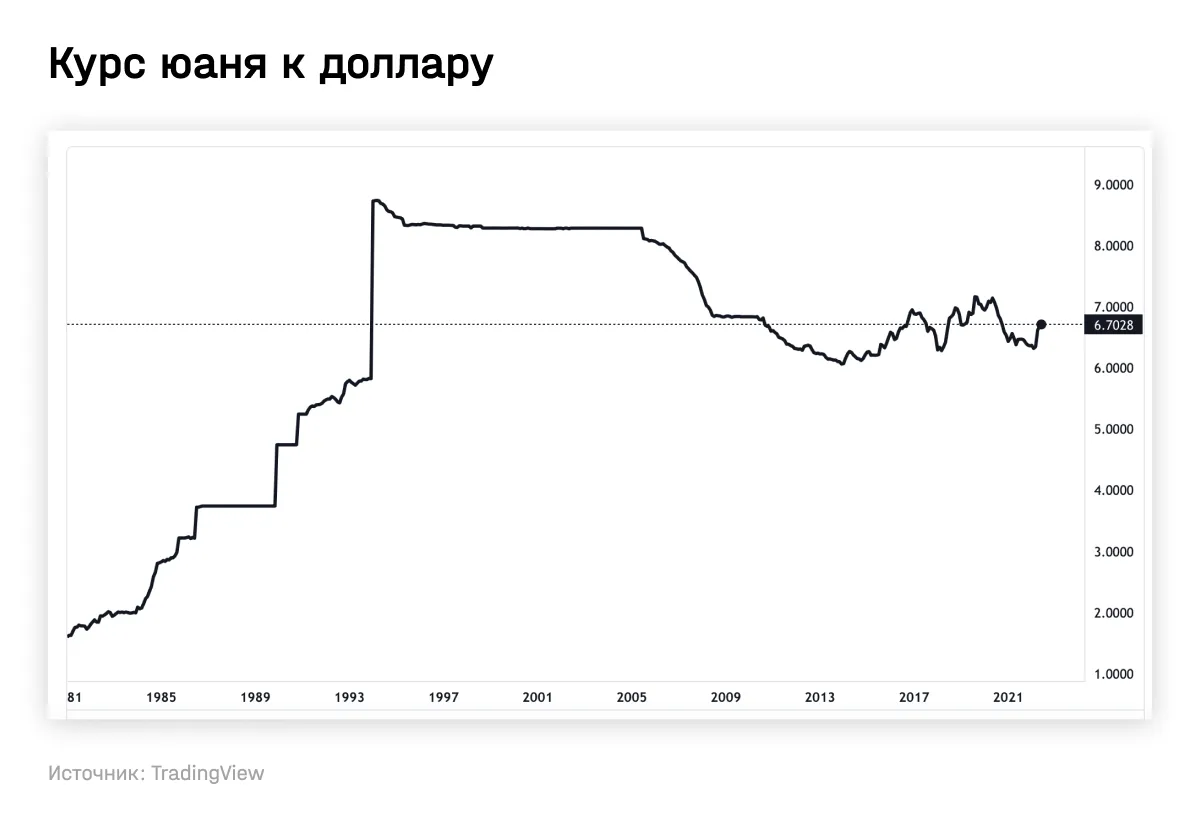

В 1980-е годы Китай повторял путь других «азиатских тигров»: по мере открытия экономики для стимулирования экспорта позволял юаню девальвироваться. Позже, с середины 1990-х годов до июля 2005-го, курс юаня к доллару США был зафиксирован на уровне 8,28 за доллар. Впоследствии Национальный банк Китая (НБК) перешел к политике плавающего, но управляемого курса юаня, что привело к постепенному укреплению курса.

С момента, когда Китай отвязал юань от доллара, ценообразование юаня прошло несколько этапов:

- С 2005 до середины 2008 года: переход к управляемому курсу, привязанному к корзине валют.

- Вторая половина 2008-го — 2010 год: после мирового финансового кризиса Китай снова привязал юань к доллару, чтобы защитить свои позиции в мировой торговле.

- 2010-й — август 2018-го: гибкость обменного курса продолжает расти. Максимальное дневное отклонение от заданного НБК курса в этот период сначала увеличивается с 0,5% до 1%, а затем до 2%.

- С августа 2018 года Китай отвязал юань от доллара и привязал его к корзине валют торговых партнеров.

Для контроля за движением капитала, необходимого для таргетирования курса, юань с 2010-го года разделен на «оншорный» (CNY) и «офшорный» (CNH).

Оншорный обращается в материковом Китае, а нерезиденты не имеют к нему доступа. CNY используется локальными участниками рынка для межбанковских расчетов и операций с валютой для ведения бизнеса, то есть экспорта и импорта, отмечал стратег по рынкам валют и процентных ставок SberCIB Investment Research Юрий Попов.

Офшорный юань обращается за пределами материкового Китая — торги им начались в 2010 году в Гонконге в рамках интернационализации обращения юаня. Он используется нерезидентами для инвестиций в китайскую экономику (но также доступен и резидентам). Он в большей степени подвержен влиянию рыночных сил, чем оншорный юань, и больше подходит для спекуляций, отмечал Попов.

Курс оншорного юаня в начале каждого дня задает НБК (по не до конца понятному механизму). Максимальное дневное отклонение оншорного юаня от официального курса НБК — 2%. У офшорного юаня таких ограничений нет, но на него НБК также может влиять: как посредством вербальных интервенций, так и управляя потоками юаневой ликвидности на офшорный рынок, отмечал Попов. Обе валюты конвертируются друг в друга по курсу 1:1, а офшорный юань следует за оншорным.

Сейчас юань является частично конвертируемым, констатирует начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин. Экспортеры и импортеры могут достаточно свободно совершать валютно-обменные операции, при этом действуют ограничения в отношении движения капитала.

Хроническая недооцененность юаня

Одна из наиболее широко обсуждаемых тем относительно курса юаня — его искусственная недооцененность. Считается, что низкий курс юаня выгоден ориентированному на экспорт Китаю. С точки зрения паритета покупательной способности юань является недооцененным приблизительно на 40%, отмечает Шульгин.

По его словам, стратегия китайских финансовых властей заключается в том, чтобы позволять курсу юаня укрепляться тогда, когда стране удается заметно повысить свою производительность относительно ключевых торговых партнеров. Реальный эффективный курс (REER) юаня относительно корзины валют торговых партнеров растет с 1994 года после того, как в 1990-х годах Китай открыл свою экономику и вступил в ВТО. Это позволяет стране опираться на технологическое развитие и обусловленный увеличением производства рост экспорта.

REER обычно демонстрирует тенденцию к росту, когда страна обладает более высокой производительностью по сравнению со своими торговыми партнерами, поскольку экономика более эффективно использует ресурсы земли, капитала и труда, отмечает Шульгин.

Последние инициативы председателя КНР Си Цзиньпина в контексте стратегии «всеобщего процветания нации» направлены как раз на повышение производительности за счет оптимального распределения ресурсов, а в контексте стратегии dual circulation (переориентации на внутреннее потребление) — на рост профицита торгового баланса. Удачная реализация этих инициатив позволит юаню продолжать плавный рост в долгосрочной перспективе, считает Шульгин.

В долгосрочной перспективе обеспечить приемлемые темпы роста экономика Китая может только за счет роста внутреннего спроса, говорит управляющий директор Газпромбанк Private Banking Егор Сусин. Но в последние два года ситуация развивалась скорее в обратном направлении — в связи с огромными стимулами в развитых странах резко вырос внешний спрос и одновременно сократился внутренний — во многом из-за китайской политики нулевой терпимости к заболеванию ковидом. Впрочем, это не отменяет того, что сейчас юань находится вблизи своих максимумов относительно корзины валют торговых партнеров, отмечает Сусин.

В мае курс офшорного юаня к доллару опустился до минимального за 1,5 года уровня (6,7). Участники рынка, увидев, что повышение курса юаня больше не данность, как это было в предыдущие годы, в массовом порядке изменили поведение, что может и дальше оказывать давление на курс юаня, отмечает Максим Бирюков, старший аналитик УК «Альфа-Капитал». Несмотря на жесткость китайского контроля за движением капитала, отток капитала может быть значительным — на развивающихся рынках существует долгая история того, как экономические субъекты находили обходные пути для контроля за движением капитала.

При этом, несмотря на признаки ослабления экономики, НБК проводит сдержанную денежно-кредитную политику, избегая резкого снижения ставок, что еще больше способствовало бы ослаблению юаня, говорит Бирюков. Вместо этого регулятор делает упор на меры поддержки различных секторов экономики. Недавно власти пообещали увеличить расходы на инфраструктуру и оказать другую поддержку для стимулирования роста.

В долгосрочной перспективе переориентация на внутренний спрос не означает, что юань будет как-то значимо укрепляться относительно доллара, говорит Сусин. По его мнению, скорее курс будут стремиться удерживать стабильным в реальном выражении. Это значит, что курс будет зависеть в том числе и от разницы инфляции в развитых странах и Китае.

В юане есть и свои долгосрочные риски, которые не стоит сбрасывать со счетов — они связаны с большой внутренней закредитованностью и замедлением экономического роста, отмечает Сусин. Риском для курса будет оставаться также непростая ситуация на рынке долга: высокая долговая нагрузка, накопленная экономикой за последние десятилетия, сопровождается объективными сложностями оценки качества этого долга, что уже заметно по ситуации с девелоперами.

Контроль юаня

Заморозка российских золотовалютных резервов и отключение части российской финансовой системы от SWIFT актуализировали разговоры о дедолларизации мировой экономики. Китай, как писал Wall Street Journal, вел переговоры о переводе расчетов за нефть с Саудовской Аравией в юани. Усиление роли юаня в расчетах могло бы способствовать дополнительному спросу на валюту.

На самом деле такие разговоры ведутся давно — как минимум с кризиса 2007 года, когда в США начал рушиться рынок ипотечных ценных бумаг, отмечал Bloomberg. Тогда Китай публично сам ставил под сомнение ведущую роль американской валюты.

Однако похоже, что с тех пор Китай, несмотря на заявления, смирился с доминирующей ролью доллара. Минфин КНР в последние годы выпускает долларовые облигации, а китайские корпоративные заемщики выпустили в обращение номинированные в долларах облигации на сумму около $534 млрд. Вложения Китая в казначейские облигации США превышают $1 трлн. Еще столько же китайские банки держат на долларовых депозитах.

И у этого была причина: накопленные юани нужно куда-то инвестировать, а позволить инвесторам входить и выходить в номинированные в юанях активы означает сделать страну более уязвимой к оттокам капитала. Если инвесторы будут в большей степени влиять на курс юаня, то это будет влиять и на ставки в юанях (то есть в том числе и на рынок недвижимости, крайне важный для КНР).

Китай активно двигался по пути ослабления контроля и интернационализации юаня до 2015 года, но после фондового кризиса и мощнейшего оттока капитала серьезно «закрутил гайки», что отодвинуло процессы интернационализации юаня, вспоминает управляющий директор Газпромбанк Private Banking Егор Сусин. Сейчас он снова возвращается к этому, но действует значительно осторожней. В кризис 2015 года Китай потерял около $1 трлн резервов (частично из-за валютной переоценки, но по большей части из-за оттока), сейчас контроль за оттоком капитала намного более жесткий. Для сравнения, по данным на май 2022 года резервы КНР составляли $3,3 трлн.

В результате, несмотря на то что Китай с 2016 года является крупнейшей мировой экономикой по паритету покупательской способности, объемы торгов юанем на мировом валютном рынке составляют всего 4%, отмечает Попов. Доля юаня в международных валютных резервах еще ниже: в 2021 году она приближалась к 3%.

Столь скромное положение юаня на мировом валютном рынке объясняется как раз тем, что китайский валютный рынок пока находится в стадии формирования, отмечает Попов. К тому же юань не является свободно конвертируемой валютой — как из-за ограничений в зависимости от резидентства, так и из-за влияния НБК на курс.

Для Китая намного более эффективным было бы сначала создавать внешний долговой рынок в юанях и лишь затем постепенно активизировать процессы снятия ограничений на потоки капитала, отмечает Сусин. Поэтому вряд ли мы увидим быстрое открытие рынка капитала на отток, считает он.

В теории снятие ограничений на движение капитала могло бы иметь большой эффект на стоимость китайских активов. После того как в 2016 году юань был включен в корзину резервных валют МВФ, объем китайских активов на балансе международных центральных банков к концу 2020 года вырос на 170%, до $245 млрд, отмечал Попов. Рост доли юаня в международных резервах до 5%, по прогнозам DBS, приведет к притоку еще более $300 млрд в китайские активы.

Сейчас Китай сталкивается с дилеммой: потерять автономию денежно-кредитной политики, разрешив инвесторам влиять на экономику, или потенциально лишиться возможности проводить платежи в долларах или евро, пишет Bloomberg. Скорее всего, Китай продолжит интеграцию с существующими системами расчетов в этих валютах и в то же время будет работать над созданием некоторой резервной системы, которая позволит китайским компаниям осуществлять международные транзакции в случае кризиса, сказала Bloomberg Беки Лю, глава отдела макростратегии по Китаю в Standard Chartered. В конце концов, цель Китая — расти, а финансовая изоляция от мира ей противоречит, говорит она.

Юань на Мосбирже

Среднедневной объем торгов юанем на российском биржевом рынке уверенно растет. В феврале он составлял 3–5 млрд рублей в день, в июне — уже 18,8 млрд, отмечает Шульгин из «Открытие Инвестиции». Поскольку Россия развернула свои товарные потоки нефтью в Азию, торговля юанем на Мосбирже стремительно набирает обороты, объясняет Александр Потавин, аналитик ФГ «Финам».

Рост происходит и про причине того, что расчеты в долларах и евро затруднены, отмечает Сусин. По мере роста расчетов в юане по внешнеэкономическим контрактам будет расти ликвидность. Но существуют значительные сложности с размещением юаней на финансовом рынке, которые обусловлены ограничениями на потоки капитала.

Ликвидности в стакане CNY-RUB уже достаточно для спекулятивной внутридневной торговли, спреды стали сопоставимы с USD-RUB, а количество маркетмейкеров увеличивается с каждым днем, говорит Михаил Родичкин, трейдер по валютным операциям, ИК «Ренессанс Капитал». Торговля «дружественными» валютами — тренд последних месяцев, так как это несет меньший риск блокировки или принудительного закрытия позиций. Очевидно, что торговый баланс будет перераспределяться в сторону востока, тем самым будет увеличиваться интерес в торговле азиатскими валютами и деривативными инструментами на эти валюты, отмечает он.

Шульгин прогнозирует, что в ближайшие месяцы среднедневной объем торгов парой юань/рубль превысит 20 млрд рублей, а в перспективе 12 месяцев вполне может удвоиться. Площадка при этом активно развивает инфраструктуру, появляются новые фьючерсы, теперь доступен и валютный опцион в паре юань/рубль. Растут объемы на рынке свопов, отмечает Шульгин.

Среднесрочные перспективы юаня

По итогам мая экономика Китая стала оживать, кризис заканчивается, поскольку локдауны сняты, говорит Потавин из ФГ «Финам». Промышленность, объемы розничных продаж, закупки сырья — все эти индикаторы остановили снижение и вновь начали улучшаться. Отмена локдаунов в крупных городах Китая оживила внешнюю торговлю. В итоге с середины мая по середину июня валютная пара USD/CNY стабилизировалась в диапазоне 6,65–6,75.

Китай — это экономика с избытком внутренних производственных мощностей, а такие экономики скорее характеризуются низкой инфляцией, отмечает Сусин. В текущей ситуации, когда внутренний спрос достаточно слаб, даже резкий рост ресурсных цен не привел к значительном всплеску инфляции, говорит он. При том что инфляция в развитых странах, напротив, высока, определенный потенциал укрепления юаня существует.

Краткосрочные и среднесрочные перспективы для китайской валюты выглядят негативно, не согласен начальник отдела глобальных исследований «Открытие Инвестиции» Михаил Шульгин. Рынок все же закладывается на снижение ставки в Китае примерно на 30 б.п. к концу года, поскольку экономика требует поддержки, а инфляция замедляется.

В то же время ФРС, похоже, вынуждена быстрее ужесточать денежно-кредитную политику. Отток капитала из КНР будет продолжаться, учитывая глобальное ужесточение финансовых условий, говорит Шульгин. К тому же курс юаня на торгово-взвешенной основе вырос, поскольку корейская вона и японская иена заметно подешевели в последнее время. Поэтому некоторое дальнейшее снижение юаня к доллару США будет способствовать улучшению конкурентоспособности против других азиатских валют. Не исключено, что курс еще достигнет 7 юаней за доллар в этом году.

Основные риски для юаня сейчас связаны с геополитикой, отмечал Попов из SberCIB. Напряженность в отношениях между Тайванем, Китаем и США в последние месяцы усилилась.

Стоит ли добавлять юань в портфель на долгий срок

Благодаря наличию значительных валютных запасов и частичных ограничений на конвертацию Китай может держать курс юаня в относительно узком коридоре. Однако даже это не помешало юаню подешеветь больше чем на 5% с середины апреля, говорит Максим Бирюков, старший аналитик УК «Альфа-капитал». Это стало сильнейшим снижением с 2015 года. Однако курс юаня все равно менее волатилен, чем у большинства других мировых валют, отмечал Попов.

Рассматривать юань в качестве валютного хеджа с пониженными санкционными рисками можно, хотя если цель — ставка именно на курс американского доллара, то для этого лучше подойдет гонконгский доллар, говорит Бирюков. Эта валюта действительно строго следует за динамикой американской валюты.

Именно за гонконгские доллары будут торговаться акции китайских компаний с гонконгской биржи. В понедельник, 20 июня, СПБ биржа открыла доступ к 12 акциям с этой площадки брокерам. Биржа ожидает, что в течение месяца-полутора бумаги станут доступны и инвесторам. До конца года планируется расширить список до 200, в следующем году — до 1000 компаний. Однако из-за низкой ликвидности гонконгский доллар на Мосбирже сейчас торгуется с премией в 20% по сравнению с курсом на форексе, отмечали аналитики «Тинькофф Инвестиций».

С размещением юаней в активы, которые будут приносить доход, пока есть проблемы. На данный момент могут купить наличный юань только жители самых крупных российских городов, говорит Потавин из ФГ «Финам». И даже те немногие банки, в которых можно приобрести юань, зачастую не предлагают там депозиты для физлиц в китайской валюте. На всю Москву, по его словам, только 12 банков предлагают депозиты в юанях, при этом ставки по ним весьма низкие (0,5–2,0% на год).

Банкам для того, чтобы активно вводить депозиты в юанях, необходимо будет где-то эти юани размещать, рынок кредитования в китайской валюте у нас пока не очень развит, но может получить развитие по мере роста расчетов во внешней торговле, отмечает Сусин.

Сейчас практическую пользу будут иметь только безналичные сделки с юанем и депозиты для тех, кто боится держать доллары или евро на счетах банка, потому что их могут заморозить, отмечает Потавин. Но, по всей видимости, вскоре банки и инвесткомпании будут расширять линейки инструментов по работе с юанем.